引用格式:LI, Chu; HONG, Ni. Administrative Approval Reform and Firm Green Innovation: Evidence From China. Managerial and Decision Economics, 2025.

摘要:本文基于2000-2023年中国制造业上市公司的24981个企业-年份样本,采用双重差分(DID)方法,实证检验了行政审批制度改革对企业绿色创新的影响。结果表明,以设立行政审批服务中心为核心内容的审批改革显著提升了企业的绿色创新水平(以绿色专利申请数量衡量)。一系列稳健性检验——包括替代性绿色创新指标与工具变量分析——进一步佐证了改革的正向效应。作用机理分析发现,行政审批改革主要通过缓解企业融资约束而非加剧市场竞争或抑制管理层短期行为来促进绿色创新。研究揭示了降低制度性交易成本和缓解融资约束对激发企业绿色创新的重要意义,为通过制度改革推动可持续发展提供了微观层面的经验证据,也为政策制定者提出了启示。

关键词:行政审批改革;企业绿色创新;双重差分法;中国

一、研究背景

行政审批制度改革是国家治理现代化的关键抓手,通过精简流程、减少干预,可提升行政效率、降低企业成本并优化资源配置(Zhu 等,2021;Wan 等,2023;Cheng 等,2023)。既有研究多关注审批简化对经营效率、市场准入和宏观治理的作用(Branstetter 等,2014;Bruhn,2011),但对其与绿色创新的联系探讨不足。绿色创新不仅承担经济价值,还直接作用于环境目标(Khanra 等,2022)。由于研发周期长、资产专用性高和正外部性强,绿色创新更依赖融资、易受政策不确定性影响(Hottenrott 和 Peters,2012;Aghion 等,2005)。行政审批改革一方面通过降低制度交易成本释放创新潜力,另一方面若叠加更严监管或提高合规门槛,可能压缩高风险绿色投资(Dechezleprêtre & Sato,2017;Albrizio 等,2017)。因此,探讨改革对企业绿色创新的差异化影响具有重要学术与政策价值(Irfan 等,2022;Acemoglu 等,2012)。本文填补行政审批改革与绿色创新联结的研究空白,揭示改革通过缓解融资约束、强化市场竞争及抑制管理层短期主义推动绿色创新的新机制(Basloom 等,2022;Liu & Li,2021)。同时,将行政审批改革纳入绿色创新研究框架,拓宽了技术、产品与流程创新之外的制度维度(Begum 等,2022;Fang 等,2022;Zheng 等,2023)。研究结果可为政府进一步推进“放管服”、完善绿色金融与创新激励政策提供微观经验证据。

二、研究假设

绿色创新是指开发符合生态友好要求的产品与流程,包括使用绿色原材料、遵循生态化产品设计原则、减少污染物排放以及降低水、电等资源消耗(Schiederig 等,2012)。与一般创新不同,绿色创新不仅着眼于提升技术水平,还旨在应对环境外部性,并受到监管压力和社会责任诉求的双重驱动(Horbach,2008)。绿色创新具有以下特征:

第一,投入强度大。一方面,绿色创新项目往往涉及尖端技术与设备,需要采购、安装及日常维护绿色清洁设施,并持续保持稳定的研发投入(Tolliver 等,2021)。另一方面,绿色创新离不开高水平的研发团队,而维系该团队亦需投入可观成本(Amore & Bennedsen,2016)。当企业面临融资约束时,可能会优先选择资本强度较低的项目而削弱对绿色创新的投入。

第二,不确定性高且成功率低。与一般创新相比,绿色创新的研发周期更长、失败风险更大,易造成沉没成本。如果市场竞争强度不足,企业或倾向于放弃绿色创新,转而专注常规创新(Kunapatarawong & Martinez-Ros,2016)。

第三,回报周期长,易诱发管理层短视行为。绿色创新需长期投入方可实现潜在收益,管理层因此可能更倾向于采纳易于模仿、成本较低的末端治理技术,以应付环境监管而非进行真正的绿色创新(Chang & Chen,2013)。

鉴于上述特征,行政审批制度改革在缓解约束、促进企业绿色创新方面发挥着关键作用。首先,行政审批制度改革通过整合机构、优化流程、精简事项并推进银政合作,降低企业制度性交易与融资成本,提升信息透明度,缓解融资约束;同时改善投资者预期与资本供给环境,降低外部融资溢价,构建良性创新循环。资金链稳定促使企业更愿投入长期、高风险的绿色研发,显著提升绿色专利产出与创新绩效。其次,行政审批改革通过简化流程、降低准入门槛吸引新企业进入,提升市场竞争强度。在竞争压力下,企业为保持优势需依靠绿色创新以节约成本、塑造环保形象并应对监管,因此改革可通过加剧竞争促使企业增加绿色创新投入。最后,行政审批改革削弱地方政府资源控制与官员自由裁量,引导政府由管制转向服务,压缩企业“寻租”空间,降低管理层短期逐利动机;管理层将更多资源和精力投入长期价值创造,尤其是绿色创新,从而克服短视行为、提升绿色研发投入。基于此,本文提出以下假设:

假设1:行政审批制度改革能够促进企业绿色创新。

假设2:行政审批制度改革通过缓解融资约束来促进企业绿色创新。

假设3:行政审批制度改革通过提升市场竞争程度来促进企业绿色创新。

假设4:行政审批制度改革通过抑制管理层短期主义来促进企业绿色创新。

三、模型与变量选择

本研究的双重差分(DID)模型设定如下:

该模型中,下标i表示企业,j表示城市,k表示行业,t表示年份。Innoijkt指企业i在年份t、城市j、行业k的绿色创新水平。Centerjt为虚拟变量:若城市j在年份t设立行政审批服务中心,则自该年起Centerjt=1,否则为 0。Xijkt为控制变量向量,包含企业层面和城市层面控制变量。企业层面控制变量包括企业规模、企业年龄、所有制性质、资产负债率和托宾 Q;城市层面控制变量包括地区 GDP、人均 GDP、基础设施水平和产业结构。为企业固定效应,用于控制随时间不变的企业特征;γk×t为行业—年份固定效应,用于控制随时间变化的行业特征;ϵijkt为随机误差项。

文章的主要变量选取:

被解释变量:企业绿色创新。虽然部分研究采用研发支出或研发人员数量等投入指标来衡量企业创新,但投入与产出的转换存在显著不确定性,且绿色研发投入数据通常难以获取。Dang 和 Motohashi(2015)证实,专利数量与研发投入及财务产出显著相关,可作为衡量中国企业创新行为的优良指标。因此,本文以企业申请的绿色专利数量衡量其绿色创新水平。

解释变量:行政审批改革虚拟变量。我国行政审批改革的进展主要体现在行政审批服务中心的设立与扩容。审批中心实行部门集中办公,要求在限时内完成审批、整合多证合一,并公开审批事项及收费标准,从而缩短审批时间与流程、提高审批效率、规范审批标准、减少行贿等腐败行为,对降低制度性交易成本具有重要意义。基于此,本文构建行政审批改革虚拟变量:若某城市在某年设立行政审批服务中心,则从该年起该变量取值为 1,否则为 0。

中介变量:1.融资约束:以企业长期负债余额衡量融资约束:长期负债越高,说明企业面临的融资约束越弱。2.市场竞争:采用营业利润率(营业利润与营业收入之比)衡量企业所处的市场竞争强度。营业利润率越低,表明市场竞争越激烈。3.管理短期主义:本文利用上市公司年报中的“管理层讨论与分析”(Management Discussion and Analysis)段落文本构建管理短期主义指标。

四、主要实证结果

本研究的主要实证结果体现在以下三个方面。第一,行政审批制度改革显著提升了制造业企业绿色创新水平,相较于改革前,改革后企业平均多申请1.377项绿色专利;第二,在采用绿色发明专利和绿色实用新型专利数量替代被解释变量、以审批中心进驻部门数量替代解释变量,以及以同省其他地级市上一年度审批中心数量作为工具变量的多重稳健性检验中,改革促进绿色创新的效应依然显著;第三,机制检验显示,改革主要通过缓解企业融资约束推动绿色创新,而非依赖提升市场竞争或抑制管理层短视行为。

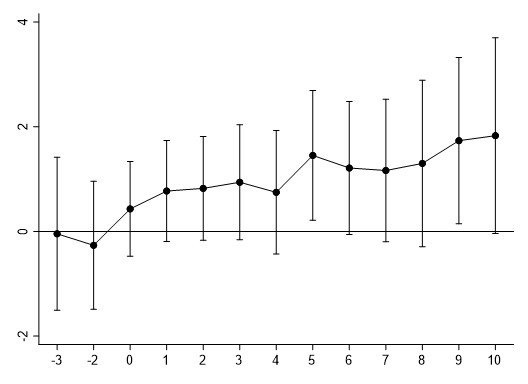

在平行趋势检验中,如图 1 所示,在 95% 置信区间内,从政策实施前第 3 期至政策当期,各期估计系数均未显著偏离 0,说明改革前处理组与对照组不存在系统性差异;而政策实施后第 5 年起,系数开始显著正向,这与环境技术从研发到形成可申请专利成果通常需3-5年的成熟周期相吻合(Popp,2019)。这一“滞后且持续”的效应揭示两点:第一,改革影响与技术成熟进程同步,非短期扰动所致;第二,制度干预时点与创新周期的一致性增强了研究结论的可信度,因随机相关性通常难以呈现如此时间上连贯的效应模式。

图1 平行趋势检验

五、局限及政策启示

本研究亦存在一定的局限:一是专利数量难以全面反映绿色创新质量;二是尽管采用 DID 与工具变量设计,仍可能因管理者 ESG 偏好等不可观测因素存在潜在估计偏误。未来研究可结合产品认证等非专利指标评估创新绩效,并扩展样本以动态追踪企业的商业化与创新活动,以深化政策—制度—创新的作用机理研究。

基于上述分析,本研究的政策启示有两点:第一,应继续推动政府职能转变,加大“放管服”力度,进一步精简审批环节、材料、成本与时限,降低制度性交易成本;第二,政府应当进一步通过金融支持、税收优惠等措施缓解企业融资约束,以更有效地激励企业绿色创新。